למרות התשלום המיוחד ששילמו למדינה, הרווח הנקי של הבנקים הגדולים המשיך לעלות גם בשנת 2024, כאשר בינתיים נבלמות היוזמות להנהגת מיסוי קבוע על רווחי היתר. במקביל, החלטת בנק ישראל להגדיל את שיעור הדיבידנד צפויה להעביר חלק גדול מהרווחים לבעלי המניות, ובעיקר למשקי בית עשירים ובעלי הון.

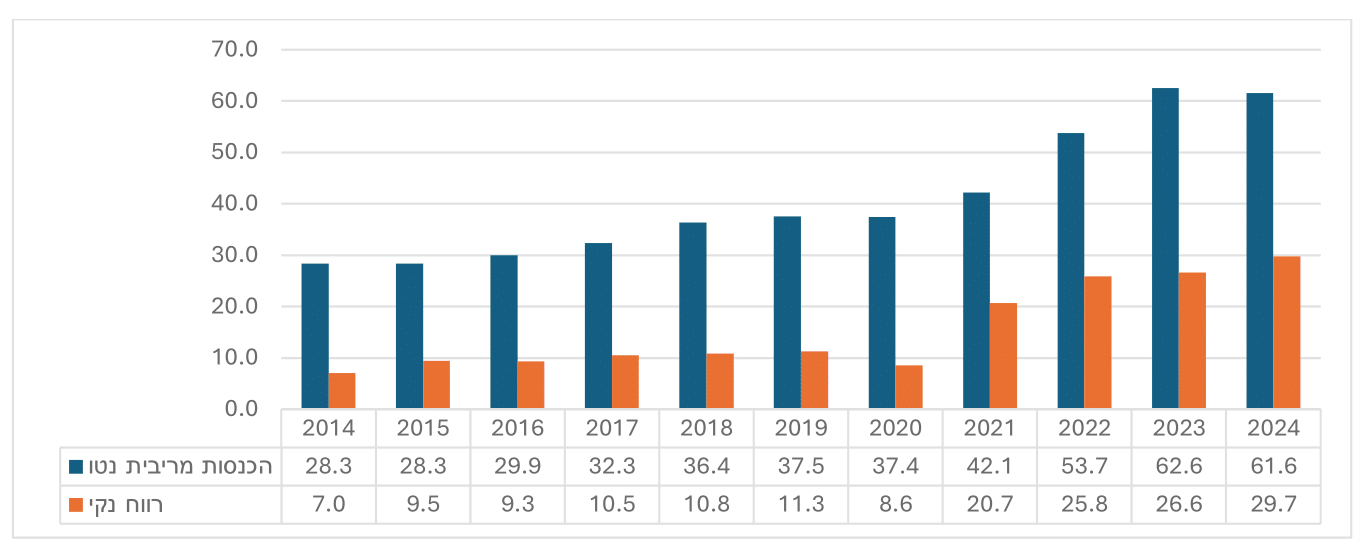

שנת 2024 הייתה שנה רווחית במיוחד לבנקים בישראל. נתוני המפקח על הבנקים מראים כי בשנת 2024 הסתכם הרווח הנקי של חמשת הבנקים הגדולים בסכום שיא של 29.7 מיליארד ₪. שיא זה ממשיך את המגמה שנרשמה בשלוש השנים הקודמות, אז רשמו הבנקים רווח נקי מצטבר של 20.7 מיליארד ₪ בשנת 2021, 25.8 מיליארד ₪ בשנת 2022, ו-26.6 מיליארד ₪ בשנת 2023 (כל הסכומים במחירים קבועים לשנת 2024). סכומים אלו היו גבוהים באופן משמעותי מסך הרווחים שרשמה המערכת הבנקאית קודם לכן, כאשר בין השנים 2014 ל-2019 רשמה המערכת הבנקאית סך רווח נקי שהסתכם בכ-7 עד 11 מיליארד ₪ בשנה.

הבנקים מרוויחים מהעלאת ריבית בנק ישראל

הרווחיות החריגה של המערכת הבנקאית בשנים האחרונות מיוחסת בעיקר להעלאות הריבית של בנק ישראל, אשר בניסיון לצמצום שיעורי האינפלציה, העלה את הריבית משיעור אפסי של 0.1% בתחילת שנת 2022 ל-3.25% בסוף אותה השנה, ועד 4.75% בסוף שנת 2023. בתחילת שנת 2024 הוחלט להוריד מעט את הריבית, וזו נקבעה לרמה של 4.5% שנותרה יציבה במהלך כל השנה האחרונה.

בעקבות העלאת ריבית בנק ישראל, העלו הבנקים גם את הריבית אותה הם גובים על האשראי הניתן ללקוחות. את הריבית שהם משלמים על פיקדונות ויתרות זכות הם העלו בשיעור נמוך בהרבה. הפרש זה, המכונה 'פער הריבית', מיוחס לרוב לחוסר התחרותיות בשוק הבנקאי, ולכוח השוק העודף שיש לבנקים אל מול מרבית הלקוחות שלהם. בפרט נפגעו לקוחות קטנים, שספגו באופן משמעותי יותר את השפעת העלאת הריבית, כאשר זו הגדילה באופן ניכר את החזרי הריבית על משכנתאות והלוואות אחרות.[1]

לאור זאת, מאז שנת 2022 חל זינוק בסך ההכנסות של המערכת הבנקאית מריבית נטו. ריבית נטו משקפת את ההפרש בין ההכנסות המופקות מנכסים נושאי ריבית של הבנק (הלוואות) לבין ההוצאות הכרוכות בתשלום התחייבויותיו נושאות הריבית (פיקדונות), שהיווה כאמור את הגורם העיקרי המסביר את העלייה החדה ברווחיות הכוללת של הבנקים בשנים אלו.

בתגובה לרווחיות החריגה שרשמה המערכת הבנקאית, מאז שנת 2023 עלו מספר הצעות להחיל מס חדש על הבנקים בישראל, בצורה של מיסוי רווחי יתר, על בסיס מנגנונים שכבר הונהגו בעולם על המערכת הבנקאית ובענפים נוספים.

הכנסות מריבית נטו והרווח הנקי של מערכת הבנקאות, 2024-2014

במיליארדי ₪, במחירים קבועים לשנת 2024

מיסוי רווחי יתר בעולם

מס רווחי יתר (באנגלית: excess profit tax או windfall tax), מוגדר כמס המוטל על תאגידים עסקיים שרווחיהם עולים מעל ומעבר לשיעור הרווח הנחשב כסביר לצורך החזר ההשקעה והסיכון הכלכלי הכרוך בה. רווחי יתר מקושרים, על פי רוב, להכנסות חריגות ובלתי צפויות, שמקורן בנסיבות חיצוניות ויוצאות דופן, כמו מלחמות, אסונות טבע או התפרצות מגפות. במקרים אחרים, הם נובעים מתנאים כלכליים מבניים, כגון ריכוז כוח שוק בקרב תאגידים בודדים או שליטה מונופוליסטית על משאבי טבע.

בעקבות עליית מחירי האנרגיה שחוותה אירופה כתוצאה מהמלחמה באוקראינה, באוקטובר 2022 החליטה מועצת האיחוד האירופי להנחות את כל מדינות האיחוד להנהיג מנגון חדש ל"תשלום סולידריות" (solidarity contribution). החלטה זו קבעה מס זמני מיוחד בשיעור של לפחות 33%, שיוטל על רווחים העולים על 120% מהרווח השנתי הממוצע בשנים 2021-2018 של תאגידי דלק ואנרגיה.[2]

ואכן, בין השנים 2022 ל-2023, 15 מתוך 27 המדינות החברות באיחוד האירופי הטילו את התשלום מיוחד, באמצעות מנגנונים שונים של מיסוי רווחי יתר.[3] נתונים שפרסמה מועצת האיחוד האירופי במאי 2025 הראו כי סך הגבייה של מדינות האיחוד כתוצאה ממס זה הצטבר בשנתיים שבהן פעל לכ-28 מיליארד יורו.[4]

הצעות דומות למיסוי רווחי יתר עלו במדינות שונות באירופה גם עבור המערכת הבנקאית, אשר החל משנת 2022 החלה לרשום גם היא עלייה ניכרת ברווחים, בעקבות העלאת הריבית על-ידי הבנק המרכזי האירופי.

בין הכוחות שפעלו לקידום מדיניות של מיסוי רווחי יתר על המערכת הבנקאית באירופה נמנו גם ארגוני העובדים וארגונים הומניטריים בינלאומיים שמקדמים חלוקת עושר צודקת יותר. באוקטובר 2023 הוציא ארגון הETUC-, קונפדרציית איגודי העובדים האירופאית, קריאה לממשלות אירופה להטיל מס רווחי יתר על בנקים שהופקו בשל העלאת הריבית. לדברי אסתר לינץ', מזכ"לית ה-ETUC, "ההשפעה השלילית של העלאת הריבית על העובדים על הייתה בלתי צודקת ופוגעת מבחינה כלכלית. … והכסף הזה נכנס ישירות לכיסם של המנכ"לים העשירים ממילא ובעלי המניות של הבנקים הגדולים".[5]

בשנים 2022 ו-2023 הונהגו מנגונים שונים למיסוי רווחי יתר של המערכת הבנקאית בצ'כיה, הונגריה, ליטא, סלובקיה וספרד, ומחוץ לאירופה – גם בקנדה.[6] עם זאת, מנגנוני מיסוי רווחי היתר על הבנקים זכו לביקורת והתנגדות חריפה, בטענה לפגיעה ביציבות המערכת הבנקאית. באיטליה, למשל, שגם בה הונהג מס כזה באוגוסט 2023, הוא בוטל כעבור שנה, על רקע התנגדות תקיפה של המערכת הבנקאית באיטליה ובאירופה, ובטענה שלא הצליח להביא תוצאות.[7]

ובכל זאת, בעקבות המשך הרווחיות הגבוהה שרושמת המערכת הבנקאית בעולם, במדינות רבות נמשך הדיון אודות האפשרות להטלת מיסוי רווחי יתר גם על המערכת הבנקאית. בבריטניה, למשל, מוביל ארגון חברה אזרחית בשם Positive Money קמפיין להטלת מיסוי רווחי יתר על הבנקים הבריטים הגדולים, אשר הגדילו גם הם את רווחיהם בצורה חריגה מאז 2022.[8]

מיסוי רווחי היתר של הבנקים בישראל

על בסיס היוזמות שהונהגו באירופה, בחודש יוני 2023 הגישו קבוצת חברי כנסת מהאופוזיציה הצעת חוק להטלת מיסוי רווחי יתר על רווחי הריבית של הבנקים מעל רמה מסוימת,[9] אך חקיקה זו לא התקדמה מעבר לדיון טרומי. גם הכרזה של שר האוצר על כוונתו לבחון חקיקה למיסוי רווחי יתר על הבנקים לא תורגמה להצעות חקיקה או מדיניות, וזאת בעקבות התנגדות ניכרת של המערכת הבנקאית, וכן של נגיד בנק ישראל, שטען כי החקיקה המוצעת עתידה לפגוע בעצמאות בנק ישראל "ובתחרות הבריאה שמתפתחת כעת בין הבנקים".[10] על רקע התנגדות זו, הוסרו הצעות החקיקה והדיון אודותיהן נפסק.

פרוץ המלחמה באוקטובר 2023 והצורך הממשלתי בהגדלת הכנסות הממשלה, החזירו את הדיון אודות מיסוי המערכת הבנקאית, כאשר במסגרת חוק ההסדרים לשנת התקציב 2024 נכלל סעיף להעלאת 'מס הרווח' על הבנקים לתקופה זמנית, עד סוף 2025, משיעור של 17% ל-26%. משמעות שינוי זה הייתה ששיעור המס הכולל שישלמו בנקים על רווחיהם בתקופה זו יגדל מ-34.2% ל-38.9%, עלייה בגובה של 4.7 נקודות אחוז בלבד על הרווח השנתי הכולל.[11]

גם הצעה זו זכתה להתנגדות תקיפה של ראשי המערכת הבנקאית, שזכו לגיבוי גם מבנק ישראל שטען כי המיסוי המיוחד על הבנקים שטענו שמיסוי רווחי יתר של המערכת הבנקאית בלבד "נוגד את עקרונות המיסוי", ויפגע ביציבות המערכת הבנקאית ובסקטור המשקיעים הזרים.[12] ובכל זאת, על רקע הצורך הממשלתי בהגדלת הכנסות, הסתיים המהלך בפשרה בחקיקת 'חוק תשלום מיוחד לשם השגת יעדי התקציב' כחלק מחוק התקציב לשנת 2024. חקיקה זו קבעה שהבנקים ישלמו 'תשלום מיוחד' חד-פעמי לקופת המדינה בגובה של 6% מהרווח הכולל בשנים 2024-2025, וזאת עד לסכום מירבי של 1.2 מיליארד ₪ לשנת 2024 ו-1.3 מיליארד ₪ לשנת 2025.[13]

אלא שבחודשים האחרונים, עם פרסום הדוחות השנתיים של המערכת הבנקאית לשנת 2024, עולה כי גם לאחר התשלום המיוחד בסך 1.2 מיליארד ₪ שהעבירו חמשת הבנקים הגדולים בהתאם לחקיקה, המשיך לעלות הרווח נקי הכולל של המערכת, כאשר בשנת 2024 הגיע הרווח הנקי המצטבר של המערכת הבנקאית ל-29.7 מיליארד ₪.

לשם המחשה, גם אם היו הבנקים משלמים עוד 3.1 מיליארד ₪ למדינה, בנוסף ל-1.2 מיליארד שכבר שילמו, רווחיותם הייתה נותרת גבוהה, ברמה הדומה לזו של שנת 2023 (גם לאחר השפעת האינפלציה).

רווחי היתר של הבנקים מעשירים את העשירים

בימים האחרונים נרשם פרק חדש בסוגיית רווחי היתר של הבנקים, כאשר לקראת פרסום הדוחות לרבעון השני של 2025, החליט בנק ישראל להתיר לבנקים להעלות את שיעור חלוקת הדיבידנד עד 50% מרווחי הרבעון (לעומת 40% עד כה). כהסבר להחלטה, מסר בנק ישראל כי ההיתר להגדלת הדיבידנד נובע מהצטברות הון עודף בקופותיהם של הבנקים, שנזהרו מלחלק אותו בשנה וחצי האחרונות על רקע אי-הוודאות הכלכלית.[14]

משמעות ההחלטה להגדלת הדיבידנד היא שחלק גדול יותר מהרווח הנקי יועבר לבעלי המניות. מצד אחד לציבור הרחב המחזיק במניות הבנקים דרך קרנות הפנסיה וקופות הגמל, ומצד שני לבעלי הון גדולים ולבעלי עניין המחזיקים בחלקי שליטה ישירים בבנקים.

לשם המחשה, ברבעון הראשון של שנת 2025 רשמה המערכת הבנקאית רווח נקי כולל של 7.73 מיליארד ₪.[15] במידה ורווחי הרבעון השני יישארו ברמה דומה, החלטת בנק ישראל להגדלת הדיבידנד מרמה של 40% ל-50% תגדיל את תשלום הדיבידנד לבעלי המניות בכ-770 מיליון ₪ ברבעון אחד בודד (מ-3.1 מיליארד ל-3.87 מיליארד ₪).

אמנם, חלק מסכום זה יגיע כאמור גם לחסכון הפנסיוני של הציבור, באמצעות ההשקעה של הגופים המוסדיים במניות הבנקים, אך יש להדגיש כי חלוקת הדיבידנד אינה מהלך שוויוני, כי הוא מעשיר בעיקר את אלה המחזיקים בכמות מניות גבוהה, כלומר בעיקר משקי בית עשירים המחזיקים בחסכונות פנסיוניים או בתיקי השקעה פרטיים גדולים.

הצטברות הרווחים בקופות הבנקים וההחלטה להגדלת שיעור הדיבידנד מדגישה שוב את ההכרח לחזור ולדון בפיתוח מנגנון קבוע למיסוי רווחי יתר על המערכת הבנקאית. מנגנון אשר יוכל מצד אחד להגביל את רווחי היתר של הבנקים מריבית, ובכך להקל בעיקר על לקוחות בנקאיים קטנים, שנפגעים כיום מהפרשי הריבית. ומנגד, עשוי מנגנון זה להגדיל עוד יותר את הכנסות המדינה, ולפתוח פתח למאבק על הגדלת ההשקעה הממשלתית בשירותים חברתיים.

אלא שבנתיים יוזמות ליצירת מנגנון של מיסוי רווחי יתר או להגבלת רווחי הריבית של הבנקים ממשיכים להיבלם על-ידי בנק ישראל, בטענה ש"אין להתערב במנגנוני השוק".[16] זאת, על אף שמסתמן שגם בשנת 2025 תרשום המערכת הבנקאית רווחים גבוהים במיוחד, מהם יוסיפו להנות בכירי המערכת הבנקאית ובעלי המניות, על חשבון הציבור הרחב.