כיצד סעיף קטן בחוק ההסדרים מקדם מגמות אנטי-דמוקרטיות? מי בעצם שולט בתכנון הדיור? ומה המחירים שכולנו משלמים על כך? מחשבות על "רווח יזמי" בימים של מאבק על דמוקרטיה

סעיף קטן בחוק ההסדרים צפוי לבצר את שליטת ההון הפרטי בתכנון הדיור בישראל. נראה כי למרות חשש גובר לפריצת משבר נדל"ן חמור, הממשלה מעדיפה להבטיח את שלום הרווחים מאשר להוביל תכנון באופן חברתי וסביבתי. תכנון שמכוון לצרכים של שכבות רחבות היה יכול לתת מענה למשבר הדיור. אך הוא תלוי בהסרת האינטרסים העסקיים שמגבילים תכנון כזה ובהחלפתו בגישה תכנונית דמוקרטית שאינה מוכוונת רווח. בנייר זה נבחן, באופן ראשוני, את האפשרויות שגישה כזו פורשת לפנינו בתחום ההתחדשות העירונית.

אחרי שנים של עליות חדות במחירי הנדל"ן, הפחד מפני משבר מתחיל לחלחל. עליית הריבית ותפיחת החובות של משקי הבית מקשות על המשך הימים העליזים, בהם דיור הפך לסחורה חמה, על חשבון כל אלו שנאלצו לשלם עבורו בשכירות ובמשכנתאות מנופחות. הממשלה לא עומדת מנגד. היא דאגה להכניס לחוק ההסדרים הקרוב התייחסות, תחת פרק "קידום התחדשות עירונית", שנועדה להסיר את איום "חוסר הכדאיות" שבא עם התפתחות משבר נדל"ני. כך נכתב בסעיף 11 לפרק: "לשם עידוד פרויקטי התחדשות עירונית גם בתקופה בה צפויה ירידת מחירים העלולה להביא פרוייקטים לחוסר כדאיות, להנחות את השמאי הממשלתי לבחון שינוי בשיעור הרווח היזמי המומלץ לצורך אישור תכנית התחדשות עירונית בהתאם למצב הנוהג כיום על ידי תקן שמאי מספר 21. זאת בכדי להכווין את גופי התכנון לאשר תכניות בשיעור רווח יזמי מינימאלי גבוה מהמצב כיום."

במה מדובר? מוסדות התכנון[1] אחראים על הכנת והפקדת תכניות להתחדשות עירונית בפרויקטי פינוי-בינוי. מדובר לרוב במתחמים גדולים החורגים מהתחדשות עירונית ברמה הבניינית, זו שמתרחשת תחת הנחיות תמ"א 38.[2] במקרה של פינוי-בינוי, יש להפקיד תכניות פרטניות על פיהן תתבצע הבנייה העתידית במתחם. אך מה תעזור תכנית שאינה רווחית? כזו לא צפויה לבוא לידי מימוש, מכיוון שאף יזם פרטי לא יהיה מוכן להתחייב לפרויקט. על מנת להימנע ממצב בו תכניות מופקדות מעלות אבק במגירה, מתבצעת בדיקת שמאי ממשלתי בשלב מוקדם של התכנון שתפקידה לוודא כי התכנית תאפשר רווחיות גבוהה מספיק. במילים אחרות, לוודא שהיזם הפרטי יוכל לקבל מספיק שטח ודירות חדשות, אותן יוכל למכור בשוק, על מנת "להצדיק את ההשקעה" בפרויקט. הדיירים הותיקים במתחם אמורים ליהנות מתוספת שטח מסוימת לביתם ומשיפוץ הבניין, אך הרווחים הגדולים נשמרים לפירמות היזמיות. זהו המודל המוכר לבנייה מתחדשת בישראל.

הרווח היזמי מחושב כיחס בין ההכנסות הצפויות של היזם ממכירת הדירות החדשות שנוספו למתחם, לבין ההוצאות שיידרשו לצורך ביצוע הפרויקט. כך, לדוגמא, עבור מתחם עם 300 דירות חדשות, שנמכרות כל אחת במיליון וחצי שקלים, תתקבל הכנסה של 450 מיליון שקלים. אם כלל עלויות הפרויקט (הוצאות על הבנייה, הניהול, המימון והמיסוי) עומדות על 360 מיליון שקלים, הרווח היזמי לפרויקט יעמוד על 25%.[3]

ומה הרווח היזמי ה'ראוי'? השמאי הממשלתי מתקשה להשיב על כך במדויק, אך העיקרון ברור מספיק: מה שמקובל על היזמים הוא מה שראוי, שכן ההערכה נקבעת על סמך בירור נרחב שנעשה מול הגופים הפרטיים שפעילים בענף הנדל"ן. עד שנת 2022 השמאי העריך כי 25%-30% נחשב שיעור רווח נורמטיבי.[4] אך הערכה זו יצרה בעיה – היא קבעה מעין כלל אצבע לתקרת רווח עבור מוסדות התכנון. כשהרווח חרג מתקרה זו תכנית הבנייה הייתה יכולה להשתנות לרעת היזם, שעלול היה לעמוד בפני צמצום זכויות הבנייה שהוענקו לו מתוקף התכנית. כך, לפי הדוגמא הקודמת, במקום לאשר לו מכפיל יחידות דיור העומד על 4 (400 דירות חדשות ומחודשות על כל 100 דירות ישנות) אולי היה מקבל רק מכפיל של 3. התערבות סמויה כזו ב"כוחות השוק" לא הייתה מקובלת על השמאי הממשלתי הנוכחי, אוהד עיני, ובשנת 2022 עודכן תקן מס' 21 כך שהוסרה ההערכה לגבי רווח יזמי מקובל.[5] אך כעת עלתה בעיה נוספת: אולי עדיף לא להגביל את רווחי ההון הנדל"ני, אך מסתבר שאי אפשר להשאירם ללא הגנה, שכן בהיעדר רף רווחיות כלשהו נוצרת אי וודאות עסקית ותכנונית שפוגעת בקידום הפרויקטים. לכן השמאי הכין מסמך נלווה לתקן, שמפרט רווח יזמי מינימלי. בעת בחינת התכנית בידי שמאי מוסמך, עליו לקחת בחשבון שהרווח עומד בסף גבוה מספיק על מנת שלא ייפגעו סיכויי תכנית הבנייה לצאת לפועל.

הערכת השמאי לרווח המינימלי חולקה לשלושה אזורים גיאוגרפיים. בתל אביב – יפו הוא נקבע בשיעור 14%, בגוש דן ובירושלים 16%, ובשאר הארץ 17%.[6] לעין בלתי מזוינת בהיגיון עסקי בריא, זה יכול להיראות דירוג מוזר. הרי צפוי כי דווקא באזורים פריפריאליים יהיה קשה יותר להשיג תשואה גבוהה, בהשוואה ל'אזורי הביקוש' בהם מחירי הנדל"ן מרקיעי שחקים. אך עבור סוג החישובים הללו, שיעור הרווח היזמי הוא בעיקר עניין של הערכות סיכון עסקי, וזה נחשב גבוה יותר מחוץ לאזורי הביקוש. סיכון גבוה יותר מחייב תשואה גבוהה יותר. למה להסתכן בהתחדשות עירונית רחוקה, במקומות בה היא נדרשת במיוחד בשל סיכון מוגבר לרעידות אדמה, בשכונות מוזנחות עם בניינים מתפוררים, בערים מתקשות שמי יודע אם יזכו "להתפתח" ולמשוך מספיק קונים עשירים… פריפריה? שלמי יותר, את מסוכנת ליזמים.[7]

כעת הגענו לשלב האחרון בסאגת השמאות המתגלגלת וישר לתוך חוק ההסדרים שהממשלה מקדמת. במשרד האוצר כנראה מודאגים מכך שרצפת הרווחיות נמוכה מדי. שוק הנדל"ן מראה סימני פרכוס, ואין צורך לחכות לירידות. מספיק שציפיות היזמים כוללות כעת מרכיב סיכון גבוה יותר בכל הארץ, ואם הם מעריכים שיסתכנו יותר כי חלילה מחירי הדירות ירדו, יש לקחת זאת בחשבון כבר היום באישור התכניות ולהבטיח את התאמתן לאינטרסים העסקיים ששולטים בבנייה. אמנם בחוק ההסדרים לא נקבו בשיעור הרווחיות החדש, אך לפי אחד הדיווחים מדובר על רווח יזמי מינימלי של 25%.[8] ברור שסף רווחיות כזה יגביל אישור של תכניות עתידיות להתחדשות עירונית, במיוחד מחוץ לאזורי הביקוש שם הפרויקטים פחות 'כדאיים' מלכתחילה.[9]

כמובן שניתן היה לעשות דברים אחרת. תכנון הדיור היה יכול להיות מוגן מפני שיקולים שמחבלים בו ומגבילים אותו. מוסדות התכנון היו יכולים לקדם תכניות שמשקללות אינטרס ציבורי רחב בצורה מיטבית – שלוקחות בחשבון ציפוף שמתאים למרקם עירוני ספציפי, מקימות מתחמי מגורים שאינם מגדלי ענק יקרים וזוללי אנרגיה, מעודדות הֲלִיכָתִיּוּת וקהילתיות, דוחפות לבניית מבנים מאופסי פליטות פחמן ומכתיבות היצע דירות מגוון מבחינת גודל ושימוש לטובת כלל פלחי האוכלוסייה.[10] אין אנו יכולים לדעת, בעצם, עד כמה רחוק יכול ללכת תכנון דמוקרטי מיטיב בישראל, כי מראש גבולותיו נקבעים בידי אינטרס הרווח, שדורס כל מחשבה על תכנון אלטרנטיבי רציני.

למרות המצב העגום, ניתן לנסות להעריך את מרחב התמרון התכנוני שיווצר לטובת ממשל דמוקרטי, כזה שמשיל מעליו את ההיגיון העסקי של היזמים הפרטיים. בואו נדמיין: מה היה קורה אם את הבנייה היו לוקחות על עצמן חברות ציבוריות שלא למטרות רווח – פירמות ממשלתיות, מוניציפליות וקואופרטיביות – כפי שאנו מכירים ממודלים חלופיים לדיור במדינות אחרות.[11] הרווח היזמי היה יכול להיות אפס (לאחר החזרת עלויות המימון), תכניות בנייה שלא היה להן סיכוי להיחשב כדאיות היו נבחנות באור שונה לגמרי, והדירות שהיו נבנות היו יכולות לשמש לדיור ציבורי וחברתי, שמיועד לכולם.

הרשות הממשלתית להתחדשות עירונית מספקת כלי שמאפשר לבחון זאת. מדובר ב'מחשבון כדאיות' שמפיק הערכה ראשונית לגבי הרווח היזמי הצפוי, בהתאם לנתוני פרויקט פינוי-בינוי שמוזנים לתוכו.[12] אמנם מדובר במודל חישובי שמיועד להיות "כלי לרשויות מקומיות, בעלי דירות ויזמים לבחינת כדאיות כלכלית", אך בעצם הוא מחשב עלויות צפויות לפרויקט, לפי הערכות מעודכנות שמנפיק גורם ממשלתי. עלויות אלו משמשות לחישוב הרווח היזמי (באחוזים) שיתקבל במחיר מסוים ובכמות מסוימת של דירות למכירה.[13] לכן ניתן גם להשתמש במחשבון כדי לבחון נתוני פרויקט היפותטי ברווח יזמי מאופס – בחינת תוצאות התחדשות עירונית במודל מבוסס עלות (cost based), או בשפה פשוטה, בנייה שלא למטרות רווח.

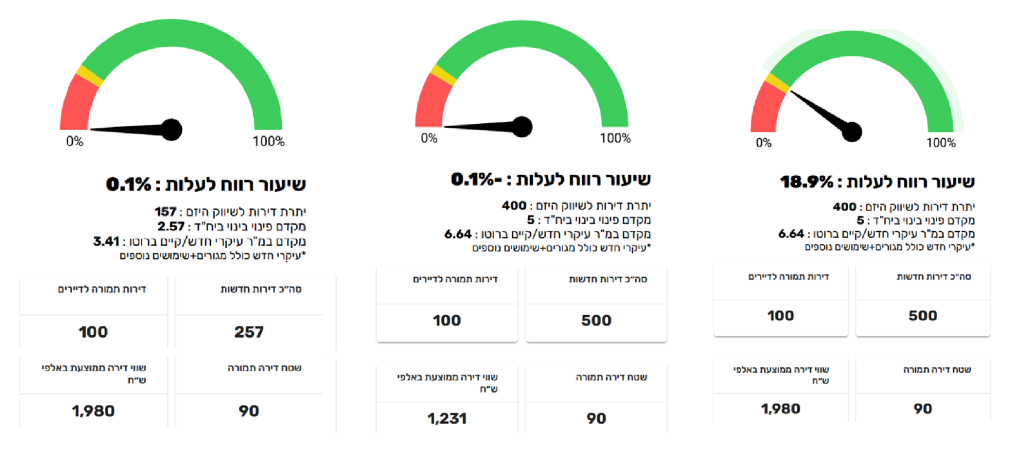

נשתמש במחשבון כדי לבחון שני תרחישים, המבוססים כל אחד על תכנית פינוי-בינוי למתחם שכולל 100 דירות ישנות. בתרחיש הראשון, כאשר מחיר המכירה הממוצע לדירה חדשה עומד על 1.98 מיליון ₪, מכפיל יחידות הדיור צריך לעמוד על 5 (ייבנו 500 דירות סה"כ, 100 יחזרו לבעלים המקוריים ויתרת הדירות לשיווק בידי היזם תעמוד על 400), וזאת כדי לספק רווח יזמי של 18.9%.[14] ראינו כבר כי לפי הערכות השמאי הממשלתי, במקרה כזה מכפיל נמוך מ-5 צפוי להפוך את הפרויקט לגבולי מבחינת הרווחיות המקובלת, ברמה שתסכן את הוצאתו לפועל. עלות דירה חדשה ללא רווח עומדת על 1.23 מיליון ₪, כך שהיזם מרוויח את ההפרש: 750 אלף ₪ על כל דירה (38% ממחיר המכירה).

כיצד היה נראה אותו פרויקט בבנייה שלא למטרות רווח? עבור חישוב לרווח מאופס המכפיל הנדרש עומד על 2.57 – כך שנדרשות 157 דירות לשיווק במחירי השוק על מנת לכסות את עלות הבנייה. המסקנה היא שמבלי לשנות דבר מלבד איפוס שיעור הרווח, אפשר היה לבנות 500 דירות בפרויקט, מתוכן למכור 157 דירות בשוק הפרטי ולהשאיר 243 דירות נוספות בבעלות ציבורית, לטובת הגדלת מאגר הדיור הציבורי המדולדל. מהזווית ההפוכה ניתן לומר שהרווח היזמי גוזל מהציבור 243 דירות.

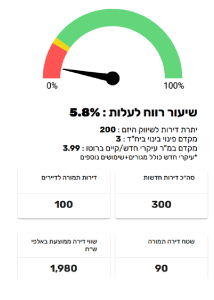

אך נכון יהיה לבחון תרחיש נוסף. סביר להניח שמכפיל בנייה העומד על 5 הוא גבוה מדי עבור אזורים רבים. מטרתנו כאמור היא תכנון ציבורי מיטבי בהתאם לתנאים המקומיים ולא מקסום השטח הבנוי בפרויקט. על פי המלצות הוועדה הבין-משרדית לעידוד התחדשות עירונית בפריפריה, מכפיל בנייה מתאים יותר לאזורים רבים בארץ, ובמיוחד בערים שסובלות ממחסור בתשתיות, יעמוד על 3.[15] סביר גם להניח שמכפיל כזה יאפשר יותר גמישות לבנייה אקולוגית רוויה, מבלי להקים מגדלים ומבלי להעמיס באופן קיצוני על תשתיות השכונה והעיר. מכיוון שבתרחיש זה ייבנו פחות דירות, הרווח היזמי יגיע רק ל-5.8%. במצב של 'עסקים כרגיל' התכנית המיטיבה הזו לא תצא לפועל. היא אפילו לא תגיע לשלב ההפקדה במוסדות התכנון מפני שאין היא עומדת בקריטריון הרווח המינימלי. כפי שהביע את דעתו אחד מבעלי העניין הפרטי בתחום "יש אזורים…שלא תהיה בהם התחדשות עירונית לעולם".[16] אך עבורנו, התוצאה שונה: ללא רווח יזמי, הדיירים הקודמים יקבלו דיור משופר, ו-200 הדירות הנוספות יוכלו לשמש לדיור בר-השגה (בשכירות ארוכת טווח) ולדיור הציבורי. גם במקרה זה, נראה כי הצעד הראשוני של הסרת מניע הרווח מביא לתוצאות יפות. סביר להניח כי מימון הפרויקט בתרחיש כזה יהיה ממשלתי, מכיוון שאין הוא מבוסס על מכירה מהירה במחירים גבוהים בשוק הבעלות הפרטי. וכאשר המימון יהיה ציבורי, כל הפרויקט יהיה מיועד לציבור – מבלי להיות תלויים כלל ברוכשי נדל"ן אמידים, בבנקים, בקרנות הון וכו'.

זו כמובן התחלה צנועה. הרווח היזמי מהווה רק חלק מהעלויות המבוזבזות בשרשרת הרווחים הפרטיים שקשורים לנדל"ן. בשאיפה, גם קבלני הביצוע של הבנייה יפעלו שלא למטרת רווח ויש לזכור שלמדינה ולרשויות המקומיות מרחב תמרון נוסף הנובע מהשליטה במיסוי אותו הן גובות מהפרויקט. חשוב אף יותר, כאמור, הוא התאמת מבנה העלויות הכולל לתכנון חברתי ואקולוגי, שיכלול שכר ראוי לעובדים ואימוץ טכנולוגיות מתקדמות. אך בלי הצעד הראשון – הסרת הדיקטטורה של שליטת הרווח היזמי – כל הסוגיות החשובות הללו יישארו קבורות תחת הר ההון הנדל"ני.

הערות:

[1] ועדות התכנון והבנייה המקומיות, המחוזיות והארציות.

[2] הרשות הממשלתית להתחדשות עירונית (2022). דוח התחדשות עירונית 2021.

[3] 450/360-1=25%

יש לציין שמדובר בהגדרת הרווח היזמי לפי השמאי הממשלתי, וכי חישוב עסקי הבודק רווחיות יתבצע באופן שונה. לכן, בהתאם להנחות שונות לגבי משך הבנייה והיקף ההון העצמי שמשקיע היזם, התשואה על ההון יכולה להיות גבוהה בהרבה. לדוגמא, פרויקט שבנייתו אורכת 4 שנים, בו 40% מהמימון מגיע מהיזם (השאר במימון בנקאי ומוסדי), המשיג רווח יזמי של 25%, עומד על יותר מ-50% תשואה על ההון. לשם המחשה, אחוז רווח דומה יתקבל מהחזקה במנייה שיותר ממשלשת את שוויה כל 4 שנים.

[4] מועצת שמאי המקרקעין (2012). תקן 21 [ישן].

[5] מועצת שמאי המקרקעין (2022). תקן 21.1 [חדש].

[6] אגף שומת מקרקעין (2022). הנדון:הרווח היזמי המזערי בתכניות פינוי בינוי.

[7] בנושא הסיכון מרעידות אדמה והיעדר התחדשות עירונית בפריפריה, ראו פרסום קודם.

יש לזכור כי בפריפריה נדרש מכפיל יחידות דיור גבוה במיוחד כדי להבטיח רווחיות ליזמים, מכיוון שכל דירה חדשה שווה פחות מבמרכז. אך בנייה במכפילים גבוהים מציבה בעיות קשות בפני הערים הפריפריאליות, שמתמודדות גם כך עם גירעון תשתיתי קשה שמגביל את פוטנציאל הדיור, ושבהן בנייה לגובה יכולה לפגוע במבנה בתכנוני והחברתי של השכונות הקיימות.

[8] יובל ניסני (2023). מחירי הדירות יורדים, ובמשרד האוצר דורשים לשנות את הרווח היזמי המינימלי בפינוי בינוי. גלובס.

[9] הרשות להתחדשות עירונית )2022(. דוח המלצות הוועדה הבין-משרדית לעידוד התחדשות עירונית בפריפריה.

[10] ראו מרכז אדוה (2022). יש מוצא מהמשבר: האופציה הציבורית בדיור ומשבר האקלים.

[11] מרכז אדוה (2022). דיור לכל – גם בישראל: מה ניתן ללמוד ממדיניות הדיור האוניברסלי בעיר וינה?.

[12] הרשות הממשלתית להתחדשות עירונית (2023). המחשבון לחישוב כדאיות כלכלית של מתחמי פינוי ובינוי.

[13] החישוב כולל משתנים נוספים, כמו גודל הדירות הישנות והחדשות, שיעור החיוב בהיטל השבחה, זכויות בנייה מסחריות וכו'. מכיוון שאנו מעוניינים בהמחשת טיעון כללי ולא בתכנון מפורט, נימנע בשלב זה מהתייחסות למשתנים הללו.

[14] לפי הגדרות ברירת המחדל של המחשבון: גודל ממוצע לדירה חדשה: 107 מ"ר; גובה בניינים ממוצע: עד 9 קומות. מחיר הדירה למכירה דומה למחיר ממוצע לדירה חדשה בחישוב כלל ארצי. ראו:

אגף הכלכלנית הראשית, משרד האוצר (2023). סקירת ענף הנדל"ן למגורים, דצמבר 2022.

[15] הרשות להתחדשות עירונית (2022). דוח המלצות הוועדה הבין-משרדית לעידוד התחדשות עירונית בפריפריה.

[16] אריק מירובסקי (2019). לוח הכפל הקשה של היזמים בתחום ההתחדשות העירונית. גלובס.