עדכון נתונים למחקר אודות האינטרסים המעכבים את פתרון משבר הדיור, בעקבות פרסום הדו"חות השנתיים של הבנקים המסחריים בישראל

עדכון נתונים למחקר שפורסם בחודש דצמבר 2016 אודות האינטרסים המעכבים את פתרון משבר הדיור: שוק הדיור המפוצל: "כוחות השוק", משבר הדיור והחזון הממשלתי הנשכח, מאת ד"ר שלמה סבירסקי וירון הופמן-דישון. הנתונים עודכנו בעקבות פרסום הדו"חות השנתיים של הבנקים המסחריים בישראל ועוסקים בשיעור הרווח של הבנקים מפעילות בשוק הדיור.

הבנקים מהווים מקור אשראי עיקרי לשוק הדיור – הן אשראי לרוכשים, שרובם נעזרים בהלוואה בנקאית (משכנתא) לצורך רכישת הדירה, והן אשראי ליזמים ולקבלנים, הנזקקים למימון עבור הבנייה. מעמדם המרכזי של הבנקים בכל הנוגע למימון האשראי לשוק הדיור, הבנייה והנדל"ן הינו פועל יוצא של תהליך המתקיים מזה כשני עשורים לפחות, שבמסגרתו המדינה נסוגה מפעילות ישירה בשוק הדיור ותחת זו עברה לאמץ מדיניות של "שוק חופשי", אשר בא לידי ביטוי, בין היתר, בקיצוץ דרסטי בתקציבי הדיור הממשלתיים. כיום, הפעילות המוגברת של הבנקים הגדולים בשוק המשכנתאות ובשוק הנדל"ן והבינוי משמשת כמקור רווח מרכזי עבורם.

בשנת 2016 הגידול העיקרי בהיקף האשראי לדיור ולענף הבינוי והנדל"ן היה במשכנתאות שמעניקים הבנקים לציבור, גידול המוסבר בהמשך מגמת עליית מחירי הדיור והצורך של הציבור לקחת משכנתאות בסכומים הולכים וגדלים. לפי נתוני בנק ישראל, בשנת 2016 היקף העסקאות בדירות למגורים אמנם פחת במעט לעומת היקפן ב-2015, אך הוא נותר על רמה גבוהה ביחס לשנים קודמות. במקביל, נמשכה המגמה של התייקרות מחירי הדיור, זו השנה התשיעית, כאשר ב-2016 עלו המחירים ב-6.3% לעומת שנת 2015.[1]

הגידול בפעילות האשראי בשוק הדיור, לצד התייקרות הריבית על המשכנתאות, הביאה גם להמשך הגידול ברווח הנקי אותו מפיקים הבנקים מהפעילות בשוק הדיור והנדל"ן.

הגידול בריבית המשכנתאות והאשראי לבינוי ונדל"ן של הבנקים מוסברת על-ידי בנק ישראל "כתוצאה מעליית הסיכונים בשוק האשראי לדיור, ומדיניות הפיקוח על הבנקים שפעלה לאחרונה להפנמת סיכונים אלו על ידי הבנקים, וכן לנוכח הדרישות להלימות ההון שנועדו לשמור על יציבות המערכת הבנקאית."[2]

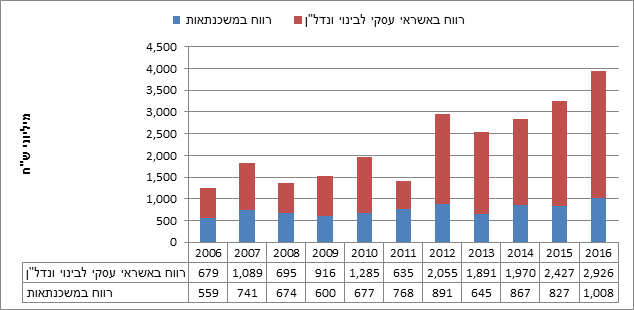

אחת התוצאות של העלאת הריבית בשנת 2016 היא הגידול המשמעותי ברווחי הבנקים ממתן אשראי בשוק הדיור והנדל"ן. ב-2016 חצה הרווח הנקי הכולל של חמשת הבנקים ממתן משכנתאות את רף המיליארד ש"ח, ואילו הרווח שלהם ממתן אשראי לפעילות בינוי ונדל"ן עמד על כ-2.9 מיליארד ₪. נתונים אלו מהווים גידול בשיעור ריאלי של 21.9% ברווח הנקי ממתן משכנתאות, וגידול ריאלי של 20.6% ברווח הנקי מאשראי לפעילות בינוי ונדל"ן.

גידול זה מצטרף למגמה מתמשכת, כאשר בין השנים 2006 ל-2016 גדלו הרווחים שמפיקים הבנקים ממתן ממשכנתאות וממתן אשראי לענף הבינוי והנדל"ן. בשנת 2016 הגיעו רווחים אלו, יחד, להיקף שיא של 3.9 מיליארד ₪. רווחים אלו היוו שיעור של 48.5% מסך הרווח הכולל של חמשת הבנקים, שעמד בשנת 2016 על ערך של 8.1 מיליארד ₪.

רווח נקי מצטבר בהלוואות לדיור ובאשראי לפעילות בינוי ונדל"ן בישראל

של חמשת הבנקים הגדולים

2006-2016, במיליוני ₪, במחירי 2016

מקור: עיבוד של מרכז אדוה לדוחות שנתיים של בנק הפועלים, בנק לאומי, בנק דיסקונט, בנק מזרחי והבנק הבינלאומי הראשון, שנים שונות; ודו"ח הפיקוח על הבנקים, שנים שונות. נתוני רווח נקי המיוחס לבעלי מניות של הבנק.

עולה כי לבנקים הגדולים בישראל יש אינטרס של ממש בהמשך המציאות הנוכחית של מחירי דיור גבוהים, לא רק מתוך חשש 'היציבות' המעסיק את בנק ישראל, אלא גם מתוך אינטרס פשוט של רווח. כפי הנראה, כל עוד ימשיכו מחירי הדיור לעלות והביקוש הגבוה לדירות יימשך, יגדל תיק האשראי במשכנתאות ובהלוואות לקבלנים ואיתו ימשיכו לגדול גם רווחי הבנקים.

[1] בנק ישראל, דוח בנק ישראל 2016, פרק ט': הבנייה ושוק הדיור. מרץ 2017.

[2] בנק ישראל, "מערכת הבנקאות בישראל, סקירה חצי שנתית 2016". ספטמבר 2016. תיבה על ההתפתחויות בריבית על משכנתאות, עמ' 7-12.